Gospodarka strefy euro zakończyła drugi kwartał wynikiem nieco lepszym od oczekiwań. Zgodnie z tzw. szybkim szacunkiem realny PKB tego obszaru walutowego zwiększył się o 0,3% w ujęciu kw/kw i 0,6% w ujęciu r/r (dane odsezonowane). Konsensus prognoz rynkowych (Reuters) wskazywał odpowiednio na wzrost PKB rzędu 0,2 i 0,5%. Roczna zmiana PKB była wprawdzie nieco niższa niż w pierwszym kwartale (+1,1%), jednak momentum wzrostu rozumiane jako zmiana kw/kw przyspieszyło wobec stagnacji poziomu realnego PKB w pierwszym kwartale. To przyspieszenie w znacznym stopniu związane było z zaskakująco dobrymi wynikami we Francji, gdzie pomógł silny wzrost eksportu (gł. w związku z oddaniem wartego ponad 1 mld € liniowca MSC Euribia). Po dwóch kwartałach spadku, ustabilizował się też na poziomie z pierwszego kwartału PKB w Niemczech.

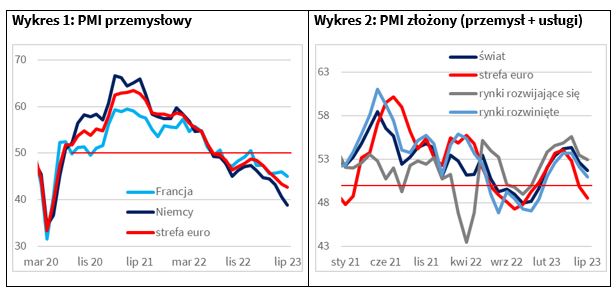

Badania koniunktury sugerują jednak, że bieżący kwartał dla naszego największego partnera handlowego może być już znacznie gorszy. W lipcu PMI dla przetwórstwa Eurozony spadł już szósty miesiąc z rzędu, do 42,7 pkt. (Wykres 1), najniżej od ponad trzech lat. Gdyby nie dołek pandemiczny, raportowany spadek produkcji i popytu byłby największym od czasu światowego kryzysu finansowego. Spadek koniunktury w przemyśle jest tak duży, że pomimo wciąż pozytywnych, choć pogarszających się odczytów w usługach, zagregowany PMI strefy euro już drugi miesiąc z rzędu jest poniżej progu 50 pkt. (48,6 pkt. wobec 49,9 w czerwcu, Wykres 2), wskazując na recesję.

Koniunktura przemysłowa w państwach strefy euro najmocniej pogarsza się w Niemczech i Austrii. Wcześniej Niemcy silnie korzystały na tanich surowcach z Rosji. Sytuacja zmieniła się po zbrojnej rosyjskiej agresji na Ukrainę. Ostatnio Robert Habeck, minister gospodarki Niemiec, zaapelował o nowe subsydia cen prądu dla firm. Jego zdaniem ich brak w okresie przed ukończeniem transformacji energetycznej na źródła odnawialne może zlikwidować przemysł w Niemczech.

Nieco optymizmu na rynku przyniosły czerwcowe zamówienia przemysłowe u naszego zachodniego sąsiada, które wzrosły aż o 7,0% m/m (rynek oczekiwał ich spadku o 2,0%). Solidny miesięczny przyrost to jednak głównie efekt zleceń produkcji samolotów (jednorazowe duże zlecenia), bez czego zamówienia spadłyby mocniej niż sugerował konsensu prognoz. Rozczarowały wyniki Niemieckiej produkcji przemysłowej – w czerwcu miała ona spaść o 0,5% m/m, a spadła aż o 1,5%.

Pogarszające się nastroje w firmach na zachodzie Europy w związku ze słabnącym popytem przekładają się też na odczyty koniunktury w Polsce. W lipcu przemysłowy PMI dla naszego kraju spadł do 43,5 pkt, tj. najniżej od listopada ubiegłego roku. Gorszy odczyt ma w dużej części związek z najsilniejszym od maja 2020 r. zaraportowanym spadkiem zamówień eksportowych. Wcześniej w czerwcu indeks PMI dla polskiego przemysłu spadł z 47,0 do 45,1 pkt, a w obszarze poniżej progu 50 pkt. znajduje się on już od kwietnia 2022 r. Dane w zakresie PMI (Wykres 3) ostatnio jednak w Polsce słabiej korelują z wynikami produkcji. W czerwcu, pomimo pogorszenia nastrojów, roczne tempo spadku produkcji sprzedanej przemysłu wyhamowało z 2,8 do 1,4% r/r, a po odsezonowaniu GUS odnotował 0,4% wzrost produkcji w ujęciu m/m. Firmy krajowe już od dawna pokazują, że są w stanie generować solidne tempo wzrostu, pomimo słabszych wyników produkcji w największych europejskich gospodarkach. W okresie od 2015 r. produkcja przemysłowa w Polsce w ujęciu realnym wzrosła o niemal 50%, a w Niemczech skurczyła się o niemal 6% (Wykres 4).

Zwracamy uwagę, że pomimo silnego pogorszenia odczytów PMI w firmach wytwórczych strefy euro, raportowane przez nie redukcje etatów (już drugi miesiąc z rzędu) nie są duże. Być może przedsiębiorcy liczą, że gdy znikną nadmierne zapasy zgromadzone w okresie szoków cenowych i kulejącej logistyki, koniunktura zacznie się poprawiać. Sprzyjać temu powinien wzrost siły nabywczej dochodów gospodarstw domowych wobec postępującej dezinflacji. Perspektywa poprawy popytu może dodatkowo wzmacniać tendencję do chomikowana pracy, zwłaszcza, że przedsiębiorcy pamiętają trudności z zapełnianiem wolnych miejsc pracy po szoku pandemii. Na taki scenariusz zdają się też wskazywać badania koniunktury Komisji Europejskiej (Wykres 5). Obecnie przemysł strefy euro systematycznie przesuwa się głębiej w obszar recesji. W tym kierunku podąża też koniunktura firm usługowych i budowalnych, a słabość popytu coraz mocniej odczuwają również handlowcy detaliczni. Nadzieję na zmianę koniunktury w firmach dają jednak systematycznie poprawiające się nastroje gospodarstw domowych.

Lepsze nastroje konsumentów to efekt spadającej inflacji i wciąż silnego rynku pracy. W czerwcu ceny producentów w Eurozonie spadły o 3,4% r/r, a pogłębiająca się dezinflacja producencka stopniowo przesiąka też do cen, które widzą konsumenci. Pomimo wciąż wysokich cen usług (w lipcu usługowy HICP wzrósł z 5,4 do 5,6% r/r), zagregowana inflacja HICP w strefie euro spadła w lipcu z 5,5 do 5,3% r/r, tj. najniżej od stycznia 2022 r. To efekt postępującej dezinflacji cen dóbr (z 5,5 do 5,0% r/r w lipcu), cen żywności (z 11,6 do 10,8% r/r w lipcu) oraz pogłębiającego się spadku cen energii (z -5,6 do -6,1% r/r w lipcu).

Postępującą dezinflację zatrudnieni w coraz większej liczbie państw członkowskich strefy euro odczuwają w znowu rosnących w ujęciu realnym wynagrodzeniach. To, przy rekordowo niskiej stopie bezrobocia (6,4% w czerwcu), pozwala im w ostatnich miesiącach z większym optymizmem patrzeć w przyszłość i korygować w górę plany zakupów. Jeżeli poprawa nastrojów gospodarstw domowych utrzyma się, z czasem wzrost siły nabywczej będzie stopniowo przekładać się na wyższy popyt w europejskich firmach. To powinno z czasem przełożyć się na poprawę nastrojów wśród wytwórców. Podobny scenariusz może zrealizować się też w Polsce. W czerwcu wynagrodzenia w sektorze przedsiębiorstw wzrosły u nas realnie po raz pierwszy od niemal roku. Choć wzrost ten był jeszcze niewielki (0,4% r/r), to oczekuje się, że w drugiej połowie 2023 sytuacja powinna się mocniej poprawić. To daje szansę na odbicie wyników konsumpcji gospodarstw domowych, czemu sprzyja stabilizacja stopy bezrobocia rejestrowanego na rekordowo niskim poziomie 5%.

oprac, e-red, ppr.pl na podst źródło: Biuro Prasowe PZU

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook