Grupa Azoty zakończyła pierwsze półrocze 2014r. bardzo dobrymi wynikami. Na działalności operacyjnej uzyskała wynik operacyjny (EBIT) w wys. 285 mln zł (788 mln zł r/r) oraz zysk netto w wysokości blisko 235 mln zł (wobec 771 mln zł r/r) przy przychodach ze sprzedaży przekraczających nieznacznie poziom 5 mld zł (przy 5,2 mld zł r/r). W stosunku do analogicznego okresu ubiegłego roku wyniki są niższe ze względu na ubiegłoroczne jednorazowe ujęcie rozliczenia transakcji nabycia puławskiej Spółki. Zrealizowane wyniki finansowe są jednak wyższe od zakładanych oczekiwań rynkowych.

- Marża znormalizowanego wyniku EBIT/EBITDA, po wyeliminowaniu zdarzeń jednorazowych uległa nieznacznemu obniżeniu odpowiednio z poziomu 7 proc. do poziomu 6 proc. oraz z 12 proc. do 11 proc. Ten niewielki spadek rentowności to efekt obniżek cen zwłaszcza w segmencie nawozowym – komentuje raportowane wyniki segmentu nawozowego Andrzej Skolmowski, Wiceprezes Grupy Azoty. - Sytuacja cenowa determinowała nas do zwiększenia wolumenów sprzedaży i wejście na nowe rynki zbytu. IUdało nam się obniżyć koszty dzięki niższym cenom surowców oraz osiągniętych synergii w ramach Grupy – uzupełnia Prezes Skolmowski.

- Pomimo obniżek cen w segmencie nawozowym udało nam się osiągnąć wyniki finansowe lepsze od oczekiwań rynkowych. Przyjęta prze nas strategia działania przynosi konkretne korzyści, podobnie jak działania konsolidacyjne i wdrażany program inwestycyjny. To wszystko powoduje, że pomimo trudniejszego otoczenia rynkowego dajemy sobie radę lepiej niż nasi konkurenci – powiedział Paweł Jarczewski, Prezes Grupy Azoty.

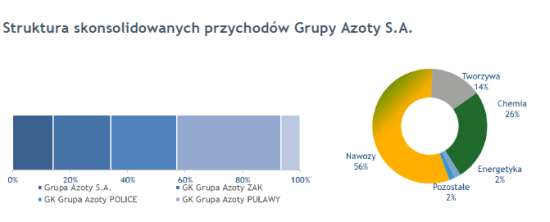

W pierwszym półroczu 2014r. Grupa Azoty wykorzystała możliwości jakie daje liberalizacja rynku gazu ziemnego w kraju. Niższe notowania surowców na światowych rynkach i duża krajowa podaż surowca spowodowały 7-9 proc. spadek kupowanego na giełdzie towarowej gazu ziemnego oraz 12-13 proc. spadek węgla kamiennego. To pozwoliło Spółce zrealizować solidną marżę EBITDA na poziomie 13 proc w segmencie nawozowym.

Segment Chemia (obejmujący dawny segment OXO, głównie produkty melaminy, mocznika technicznego siarki i pigmentów) zrealizował wyższe przychody o ponad 3 proc. r/r oraz porównywalną marżę EBITDA na poziomie 7 proc. głównie wskutek akwizycji Siarkopolu oraz spadkowych tendencji cen surowców; gazu ziemnego wykorzystywanego do produkcji mocznika i dalej melaminy i ilmenitu stosowanego do produkcji bieli tytanowej.

W Segmencie Tworzyw ustabilizowała się sytuacja cenowa produktów wysoko przetworzonych (Tarnamid alphalon), co przy nieznacznych spadkach cen surowców jak benzen i fenol r/r poprawiło rentowność (wzrost z poziomu -3 proc. do -1 proc. na poziomie marży EBITDA). Taka sytuacja to skutek głównie trudnego rynku kaprolaktamu który doświadcza konkurencji cenowej na rynku europejskim oraz zwiększonej podaży produktu na Bliskim Wschodzie.

Wyniki skonsolidowane Grupy Azoty Puławy

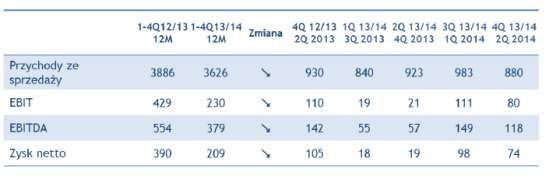

Puławska Spółka osiągnęła w 4Q 2014r. zysk netto na poziomie 74 mln zł (105 mln zł r/r) przy przychodach ze sprzedaży na poziomie 0,88 mld zł wobec 0,93 mld zł w roku ubiegłym.

Wyniki skonsolidowane Grupy Azoty Police

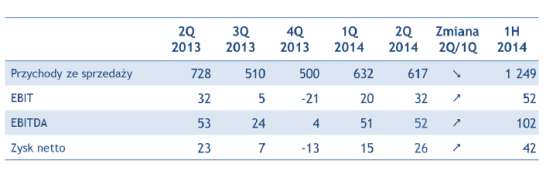

Policka Spółka osiągnęła w IP 2014r. zysk netto na poziomie 42 mln zł wobec … mln zł w roku ubiegłym przy przychodach ze sprzedaży na poziomie blisko 1,25 mld zł (0,… mld zł r/r).

Wyniki skonsolidowane Grupy Azoty Zakłady Azotowe Kędzierzyn

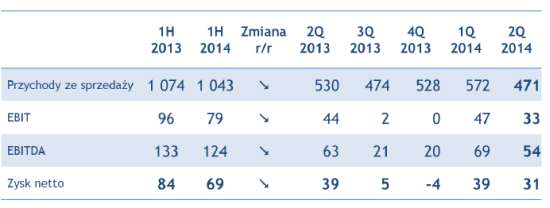

Kędzierzyńska Spółka osiągnęła w IP 2014r. zysk netto na poziomie 69 mln zł wobec 84 mln zł w roku ubiegłym przy przychodach ze sprzedaży na poziomie 1,04 mld zł (1.07 mld zł r/r).

9233678

1

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook