W skrócie – z czym mamy do czynienia

Polityka budżetowa – w centrum uwagi kwestie fiskalne

Nakładanie się efektów decyzji EBC i polityki fiskalnej państw członkowskich

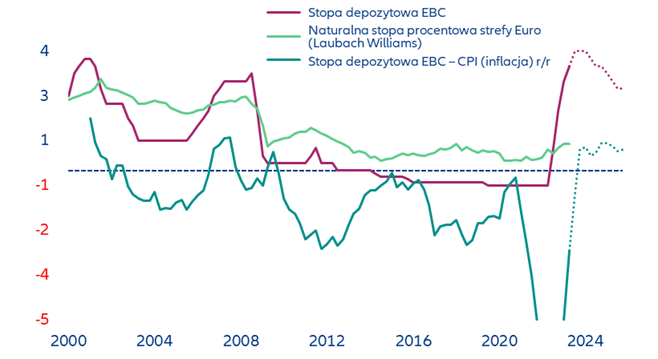

Strefa euro zmierza w kierunku trudnego 2024 r., ponieważ stopy procentowe EBC staną się bardziej restrykcyjne w ujęciu realnym w tym samym czasie, gdy rządy zaciskają pasa. Podczas gdy Allianz Trade spodziewa się, że EBC zacznie obniżać stopy procentowe w połowie 2024 r., realna stopa procentowa, przybliżona jako stopa procentowa pomniejszona o inflację, wzrośnie w wyniku trwającej dezinflacji. W rzeczywistości zbliży się ona do szacunków neutralnej naturalnej stopy Laubacha Williamsa, do której nigdy w historii strefy euro nawet się nie zbliżyła.

Stopa depozytowa EBC w ujęciu nominalnym i realnym oraz szacunki Laubacha Williamsa dotyczące naturalnej stopy procentowej w strefie euro

Źródła: Datastream, Allianz Research. Uwaga: Kropki oznaczają prognozę Allianz Research.

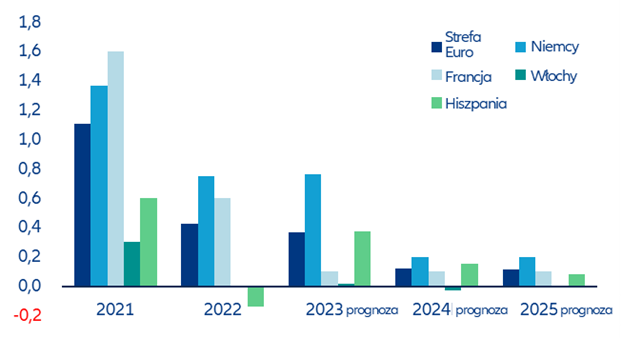

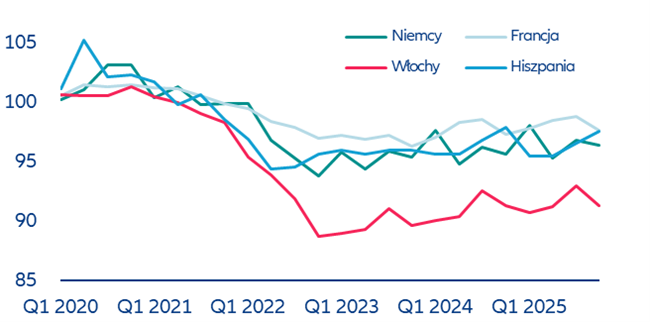

Po drugie, polityka pieniężna wpływa na gospodarkę realną z opóźnieniem. Ponieważ krańcowa nominalna stopa procentowa została prawdopodobnie osiągnięta dopiero teraz, a realna krańcowa stopa procentowa zostanie osiągnięta w 2024 r., polityka pieniężna będzie miała bardzo restrykcyjny wpływ w dającej się przewidzieć przyszłości. W międzyczasie, po dużych pakietach stymulacyjnych podczas pandemii Covid-19 i wojny na Ukrainie, kraje strefy euro zwracają się obecnie w kierunku konsolidacji fiskalnej poprzez bardziej rygorystyczne środki budżetowe (wykresy poniżej). Oczekujemy, że bodźce fiskalne w strefie euro spadną o -0,8% w 2024 r., Nieco więcej niż spadek o -0,5% w 2023 roku. Co więcej, jest mało prawdopodobne, aby strefa euro odnotowała jakiekolwiek znaczące wsparcie wzrostu ze strony konsumpcji gospodarstw domowych, ponieważ trwający wzrost płac nominalnych ledwo zrekompensuje duże straty poziomu, które wystąpiły w wyniku wysokich stóp inflacji w latach 2022-23 (wykres 15). Krótko mówiąc, tym razem konsument również nie przyjdzie na ratunek.

Wkład spożycia publicznego we wzrost (pps)

Bodźce fiskalne w strefie euro i krajach jej Wielkiej Czwórki

Źródła: Komisja Europejska, Refinitiv Datastream, Allianz Research. Uwaga: Bodziec fiskalny jest definiowany jako roczna delta salda sektora instytucji rządowych i samorządowych z wyłączeniem odsetek, skorygowana cyklicznie w oparciu o potencjalny produkt krajowy brutto.

Niemcy dążą do konsolidacji fiskalnej poprzez ścisły kurs budżetowy w nadchodzących latach - ale może to zostać zakłócone przez budżet pomocniczy. Niemiecka polityka fiskalna pozostanie znacznie bardziej wspierająca (gospodarkę) niż w okresie przed pandemią. W związku z obecnymi cyklicznymi i strukturalnymi przeciwnościami, wezwania do stymulacji fiskalnej są wyraźne, a rząd ogłosił pakiet gospodarczy o wartości 32 mld EUR w postaci cięć podatków od osób prawnych - rozłożony na cztery lata i prawdopodobnie finansowany raczej z cięć budżetowych niż ze zwiększonych wydatków. Wyjaśnienie perspektyw fiskalnych jest zatem trudne, ponieważ wiele kwestii budżetowych pozostaje otwartych.

Duża część działań fiskalnych w ostatnich latach dotyczyła wydatków pozabudżetowych i prawdopodobnie nadal tak będzie. Pomimo rekordowych wydatków, rząd federalny znajduje się w trudnej sytuacji. Pragnienia koalicji rządowej są zbyt wysokie, a zatem pożyczki są znacznie wyższe niż oficjalnie podano. Aby zachować zgodność z hamulcem zadłużenia zakotwiczonym w ustawie zasadniczej ("Grundgesetz"), zaciąganie pożyczek netto jest możliwe tylko w bardzo ograniczonym zakresie. Zgodnie z projektem budżetu, nowy dług powinien wynieść 16,6 mln EUR w 2024 r., czyli około 30 mln EUR mniej niż w 2023 r. Saldo fiskalne jako procent PKB poprawi się z -3,7% w 2023 roku do -1,9% w 2024 roku. Oczekuje się, że deficyt budżetowy spadnie z 2,6% PKB w 2022 r. do około 2,25% w 2023 r., 1,25% w 2024 r. i nawet 1% w 2025 r., głównie ze względu na zmniejszenie wydatków na wsparcie związane z pandemią i kryzysem energetycznym.

Ogólnie rzecz biorąc, oczekuje się, że polityka fiskalna Niemiec pozostanie luźniejsza niż przed pandemią, z deficytem budżetowym prognozowanym na 2025 r. w porównaniu z nadwyżką w latach poprzedzających 2019 r. Podczas gdy strukturalny budżet pierwotny prawdopodobnie ponownie stanie się dodatni w 2025 r., nadwyżka będzie mniejsza niż przed pandemią. Ta zrównoważona polityka fiskalna wydaje się rozsądna, biorąc pod uwagę obecny poziom inflacji w Niemczech i napięty rynek pracy, a także uznanie, że polityka fiskalna przed pandemią mogła być zbyt restrykcyjna i przyczynić się do inflacji poniżej celu.

Jednak ze względu na specjalne fundusze federalne poza budżetem federalnym, takie jak Bundeswehra lub fundusz klimatyczny i transformacyjny, rzeczywiste wydatki rządowe w 2024 r. wyniosą około 540 mld EUR zamiast oficjalnie deklarowanych 445,7 mld EUR. Ponadto rząd zaksięgował już prawie 90 mld EUR w budżecie, gdy hamulec zadłużenia został tymczasowo zawieszony. Fundusze specjalne zostały skrytykowane, ponieważ kolidują z ustawą budżetową Parlamentu. Ponadto bardziej trafne byłoby mówienie o "długach specjalnych", ponieważ ukryte są w nich długi i programy wydatków warte miliardy. Oficjalna ścieżka konsolidacji fiskalnej w Niemczech jest zatem podważana przez budżet cieni.

Tymczasem Francja rozpoczyna skromną konsolidację fiskalną w trudnych warunkach makroekonomicznych. Francuski rząd przedstawił projekt budżetu na 2024 r. 27 września. Ministerstwo Finansów chce zaoszczędzić około 16 mld EUR (około 0,6% PKB), aby osiągnąć deficyt fiskalny na poziomie -4,4% PKB po -4,9% w 2023 roku. Ogłosiło już, że prognozuje wzrost realnego PKB na poziomie +1,4% w 2024 r., co oznacza obniżenie o -0,2 punktu procentowego w porównaniu z poprzednim rokiem. Niemniej jednak rządowy wzrost realnego PKB nadal wygląda optymistycznie w porównaniu z konsensusem prognoz (+0,8%; Allianz: +0,7%). Docelowy deficyt na poziomie -4,4% może być zatem trudny do osiągnięcia przy niższych wpływach z podatków.

Dochody podatkowe od początku roku były już słabe z powodu spadających wpływów z podatku VAT. W przyszłym roku mogą one być niższe z powodu słabnących składek na ubezpieczenia społeczne przy znacznie wolniejszym tworzeniu nowych miejsc pracy. Większość oszczędności, na które będzie liczył rząd, będzie pochodzić ze stopniowego wycofywania tarczy taryfowej i innych dotacji energetycznych - powinno to przynieść około 10 mld EUR niższych wydatków w stosunku do 2023 roku. Oprócz tych "automatycznych" cięć wydatków w miarę ustępowania kryzysu energetycznego, rząd szuka oszczędności w wydatkach na zdrowie i rynek pracy (potencjalnie 1,7 mld EUR oszczędności na tym ostatnim).

Po stronie przychodów rząd planuje podnieść lub utworzyć nowe podatki w celu sfinansowania zielonej transformacji, takie jak podatek od lotów odlatujących z Francji. Oczekuje się również zaostrzenia polityki mieszkaniowej: na przykład ulga podatkowa "Pinel" (subsydiowanie inwestycji w nowe mieszkania na wynajem) może zostać usunięta, a zakres dopłat do kredytów mieszkaniowych o "zerowym oprocentowaniu" może zostać ograniczony. W tym kontekście rząd ogłosił, że podniesie przedziały podatkowe zgodnie z inflacją, aby uniknąć wzrostu efektywnej stawki podatku dochodowego dla podatników (obietnica prezydenta Macrona od wielu lat). Będzie to oznaczać dla państwa utratę znacznych dochodów w wysokości 6 mld EUR. Ogólnie rzecz biorąc, Allianz Trade spodziewa się, że rząd nie osiągnie docelowego deficytu na poziomie -4,4% PKB (oczekujemy -4,6%), ale zasadniczo będzie trzymał się swoich planów konsolidacji pomimo braku większości w parlamencie.

We Włoszech ulgi podatkowe dodatkowo pogorszyły perspektywy fiskalne. Chociaż środowisko wysokiej inflacji pomogło obniżyć wskaźnik długu publicznego w ciągu ostatnich kilku lat (-10,5 punktu procentowego, do 144,4% w 2022 r.) dzięki wyższemu mianownikowi i wzrostowi dochodów budżetowych, salda fiskalne nie uległy znaczącej poprawie od czasu ogromnego rozciągnięcia w czasie pandemii i kontynuacji kryzysu energetycznego. We Włoszech hojny system ulg podatkowych wygenerował wydatki większe niż początkowo oczekiwano, powodując również korekty deficytów fiskalnych za lata 2021-22.

Rząd przedstawił właśnie aktualizację budżetu na 2023 r. (27 września), a wkrótce potem przedstawi nowe cele fiskalne na kolejne lata. Chociaż Allianz Trade spodziewa się pewnych wysiłków konsolidacyjnych, również w świetle prawdopodobnego przywrócenia Paktu Stabilności i Wzrostu w 2024 r., rząd będzie musiał pokryć nieplanowane koszty, a także spełnić obietnice wyborcze (tj. obniżkę klina podatkowego). Najnowsze oficjalne szacunki opublikowane w czerwcu przewidują deficyt budżetowy na poziomie 4,5% w 2023 r. i 3,7% w przyszłym roku (w porównaniu z naszą prognozą wynoszącą odpowiednio -5% i -3,8%), ale wyższe potrzeby finansowe (związane głównie z ulgą podatkową, rewaloryzacją emerytur i opóźnioną wypłatą trzeciej raty środków z NGEU) nie są kompensowane przez wciąż wyższe przychody zwiększone przez inflację. Co więcej, aktywność gospodarcza we Włoszech spowalnia.

Wreszcie, płatności odsetek będą stanowić dalsze wyzwanie dla sytuacji fiskalnej, ponieważ obciążenie długiem stopniowo rośnie, gdyż obowiązywać dla długu, który musi zostać zrolowany. Po dekadzie trendu spadkowego szacujemy, że w nadchodzących latach stosunek płatności odsetkowych do PKB utrzyma się na poziomie zbliżonym do 4%.

Hiszpania ma dobry plan konsolidacji fiskalnej, ale dopiero się okaże, jak jest skuteczny. Niezależnie od wyniku wyborów parlamentarnych w lipcu 2023 r., potrzeba zajęcia się finansami publicznymi była nieunikniona, wpływając na ograniczenie wszelkich prób prowadzenia bardziej ekspansywnej polityki fiskalnej. Rzeczywiście, program stabilności na lata 2023-2026 przedstawiony przez rząd proponuje stopniową redukcję deficytu budżetowego, napędzaną ożywieniem hiszpańskiej gospodarki ze wzrostem 4,8% PKB w 2022 r. do 3,9% w 2023 r. i 2,5% w 2026 roku.

Podczas gdy ożywienie gospodarcze w latach 2021-2022 i rosnąca inflacja w wyniku kryzysu energetycznego pomogły poprawić wskaźniki deficytu i zadłużenia, następny hiszpański rząd będzie musiał w przyszłości podjąć dalsze działania. Podczas gdy lewicowy rząd prawdopodobnie podniósłby podatki, prawicowy sojusz prawdopodobnie skupiłby się na cięciu kosztów. Należy zauważyć, że wysiłek fiskalny w ciągu najbliższych kilku lat będzie prawdopodobnie znaczący, biorąc pod uwagę presję wynikającą z reformy emerytalnej, która weszła w życie w tym roku, która łączy emerytury z indeksem inflacji z poprzedniego roku. MFW szacuje, że reforma ta może zwiększyć wydatki na emerytury o 3,2-3,5% do 2050 r., oprócz wzrostu o 1 punkt procentowy wynikającego ze starzenia się społeczeństwa. W ramach Narodowego Planu Odbudowy i Odporności (NRPP) Komisja Europejska zwróciła się do hiszpańskiego rządu o ponowne wprowadzenie współczynnika korygującego, który dostosowałby początkowe świadczenia emerytalne do zmian w oczekiwanej długości życia i mechanizmu sprawiedliwości międzypokoleniowej. Brak przyjęcia tych środków zmniejszyłby przyszłe transze unijnych funduszy naprawczych przyznanych Hiszpanii, która jest jednym z głównych beneficjentów tego mechanizmu. Allianz Trade spodziewa się, że deficyt budżetowy wyniesie średnio 4% PKB w latach 2023-2026, a zadłużenie brutto powoli poprawi się ze 112% PKB w 2022 r. do 108% PKB w 2026 r.

Rządy i instytucje strefy euro pracują nad ustaleniem podstawowych zasad powrotu do stosowania zalecanych ram fiskalnych UE, przewidzianych na 2024 rok. Negocjacje wciąż trwają, ale jasne jest, że potrzebna będzie pewna forma dyscypliny, również po to, aby nie zniweczyć wszystkich dotychczasowych wysiłków w zakresie polityki pieniężnej. Negocjacje koncentrowały się na bardziej elastycznych i dostosowanych zasadach, aby uniknąć szkodzenia wzrostowi gospodarczemu krajów i uniknąć zasad procyklicznych, a także stymulować zielone inwestycje i zieloną transformację. Chociaż jest to pilne, Allianz Trade spodziewa się, że osiągnięcie porozumienia politycznego będzie bardzo trudne. Wierzymy jednak, że kraje dołożą wszelkich starań w nadchodzących miesiącach, aby zapewnić, że ich ścieżki redukcji zadłużenia będą zrównoważone i wiarygodne w perspektywie średnioterminowej.

Strefa euro - płace realne (indeks: 100 = 4 kwartał 2019r. )

Źródła: Refinitiv Datastream, Allianz Research

oprac e-mk ppr.plna podst źródło: ALIANZ TRADE

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook