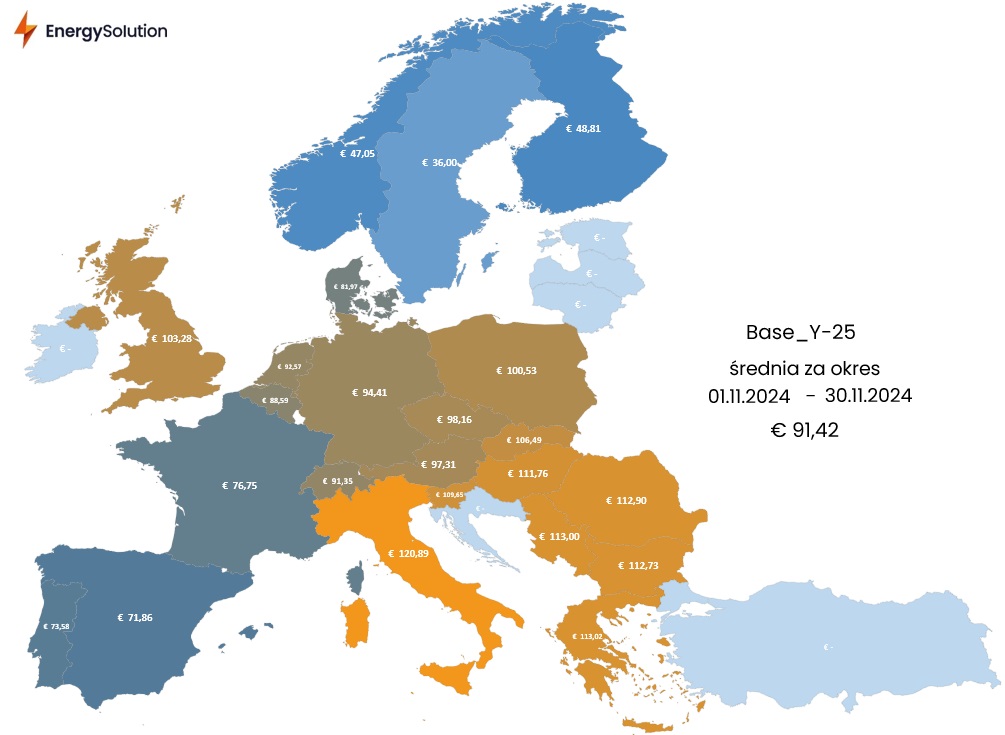

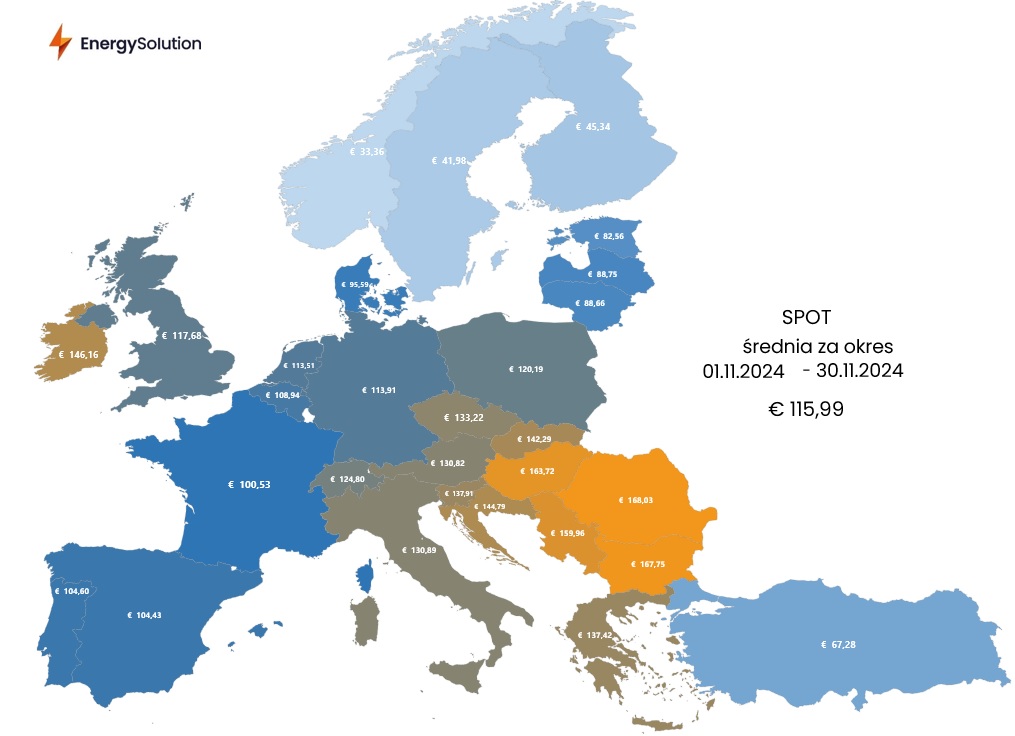

W listopadzie na Rynku Dnia Następnego (SPOT) za 1MWh płacono w średnio 115,99 EUR. W Polsce cena oscylowała wokół 120,19 EUR. Z kolei uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2025 r. wyniosła 91,42 EUR za 1 MWh. W Polsce spółki handlujące energią oczekiwały 100,53 EUR.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Rys. 1: Średnia cena SPOT w listopadzie 2024 r.

W listopadzie średnia cena dostaw Rynku Dnia Następnego (SPOT) energii elektrycznej wyniosła dla całej opisywanej strefy 115,99 EUR/MWh – wartość ta była znacznie wyższa względem poprzednich miesięcy zarówno w ujęciu nominalnym, jak i procentowym. W porównaniu do października nastąpił wzrost o 33,60 EUR/MWh, czyli ponad 40%. Wynik ten oznacza zakończenie kilkumiesięcznej tendencji spadkowej i tym samym wejście w okres zimowy.

Na zdecydowanie wyższe ceny w listopadzie miały wpływ następujące czynniki: wzrost cen surowców energetycznych w Europie, niższe temperatury wymuszające wzrost zapotrzebowania na ogrzewanie w porównaniu do kilkuletnich średnich oraz zdecydowanie niższa generacja mocy z odnawialnych źródeł energii. Czwarty kwartał pod tym kątem opiera się głównie na źródłach wiatrowych, a miniony miesiąc był wyjątkowo bezwietrzny.

Polski rynek z wynikiem 120,19 EUR/MWh znalazł się o 4,20 EUR/MWh (3,62%) powyżej średniej dla całej opisywanej strefy – jest to wynik najbliższy średniej od kilku miesięcy. W przypadku krajowego rynku oprócz ww. wzrostowych czynników cenotwórczych, wpływ na cenę miało również wyłączenie pojedynczych jednostek wytwórczych centralnie dysponowanych m.in.: Bełchatów B14 (781 MW), Kozienice 2 B09 (534 MW), Opole B5 (829 MW), Pątnów B9 (474 MW) oraz Turów B11 (444 MW). W wyniku ich tymczasowego braku, Krajowy System Elektroenergetyczny był bilansowany starszymi jednostkami, charakteryzującymi się wyższymi kosztami krańcowymi.

Pomimo wyniku 120,19 EUR/MWh w listopadzie, Polska nie znalazła się nawet w pierwszej dziesiątce pod względem najwyższej średniej ceny na Rynku Dnia Następnego, co potwierdza, że miniony miesiąc na spocie był drogi dla całej Europy. Najwyższe wyniki zostały odnotowane odpowiednio w Rumunii (168,03 EUR/MWh), Bułgarii (167,75 EUR/MWh) oraz na Węgrzech (163,72 EUR/MWh).

Rys. 2: Średnia cena BASE Y-25 w listopadzie 2024 r.

Rynek terminowy energii elektrycznej (BASE Y), reprezentowany przez kontrakty roczne na 2025 r. rozliczył się w całej strefie średnią na poziomie 91,42 EUR/MWh, co oznacza wzrost o 5,90 EUR/MWh (+6,89%) w porównaniu m/m. W stosunku do rynku SPOT, dynamika wzrostu w ujęciu miesięcznym była ponad pięciokrotnie mniejsza, co pokazuje, że w listopadzie to czynnik pogodowy pełnił kluczową rolę w kształtowaniu cen energii. Na aprecjację notowań kontraktów terminowych w największym stopniu wpłynęły rosnące ceny gazu oraz uprawnienia do emisji dwutlenku węgla, które w listopadzie podrożały z poziomu 64,58 EUR/t do 68,40 EUR/t, co stanowiło wzrost o 5,91% m/m. Dynamika ruchu na rynku EUA była zbliżona do kontraktów terminowych na energię elektryczną w strefie euro, potwierdzając wysoką korelację między nimi.

W przypadku Polski, wzrost ceny kontraktu rocznego wyniósł 3,12% m/m – jego dynamika była zatem ponad dwukrotnie mniejsza w porównaniu do strefy euro. Warto dodać, że Krajowy System Elektroenergetyczny był w tym okresie bilansowany jednostkami wytwórczymi bazującymi na węglu. W przypadku większości krajów w Europie były to jednostki oparte na gazie, którego ceny w ostatnim czasie są bliskie swoich rocznych maksimów. Najwyższe wyniki w listopadzie zostały odnotowane we Włoszech (120,89 EUR/MWh) i Grecji (113,02 EUR/MWh).

Wartość kontraktu rocznego na węgiel ARA zakończyła listopad w okolicach punktu odniesienia względem października (-0,08%) na poziomie 122,78 USD/t i był to zarazem jedyny rynek, który zakończył miesiąc minimalnie pod kreską. W przypadku instrumentu rocznego na gaz ziemny TTF odnotowano aż 15-procentowy wzrost w ujęciu miesięcznym do 45,62 EUR/MWh. W przypadku rynku gazu na aprecjację wpłynęły takie czynniki jak niższe temperatury (wymuszające zwiększenie zapotrzebowania na gaz, głównie w celach grzewczych), szybkie tempo poboru surowca z magazynów EU (spadek średniego poziomu magazynowania o prawie 10 p.p. w ciągu zaledwie 5 tygodni), niepewność dotycząca przesyłu gazu z Rosji oraz wciąż trwający strach wśród uczestników rynku.

oprac, e-mk ppr.pl na podst źródło: energysolution.pl

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook