Izba Zbożowo Paszowa przedstawiła raport, w którym przedstawia, jaki wpływ ma agresja Rosji na Ukrainę na krajowy i światowy rynek zbóż. Ten niezwykle ważny dokument pojawia się w czasie najlepszym z możliwych. Obecnie, rynkiem zbóż, rzepaku, kukurydzy rządzą emocje, ceny są mocno rozchwiane, obrót ziarnem na ścianie wschodniej został zdominowany przez import z Ukrainy, a rolnicy i ich gospodarstwa stanęły na skraju bankructwa. Izba Zbożowo-Paszowa podjęła się rzetelnej analizie rynku krajowego i zagranicznego, którego lekturę poniżej prezentujemy jednocześnie gorąco polecając wszystkim zainteresowanym, jak i również tym, którzy niejednkrotnie podejmują się komentarza zajmując stanowisko, które dotyczy niezwykle złożonego rynku rolnego, o którym niejednokrotnie podstawowej wiedzy nie posiadają.

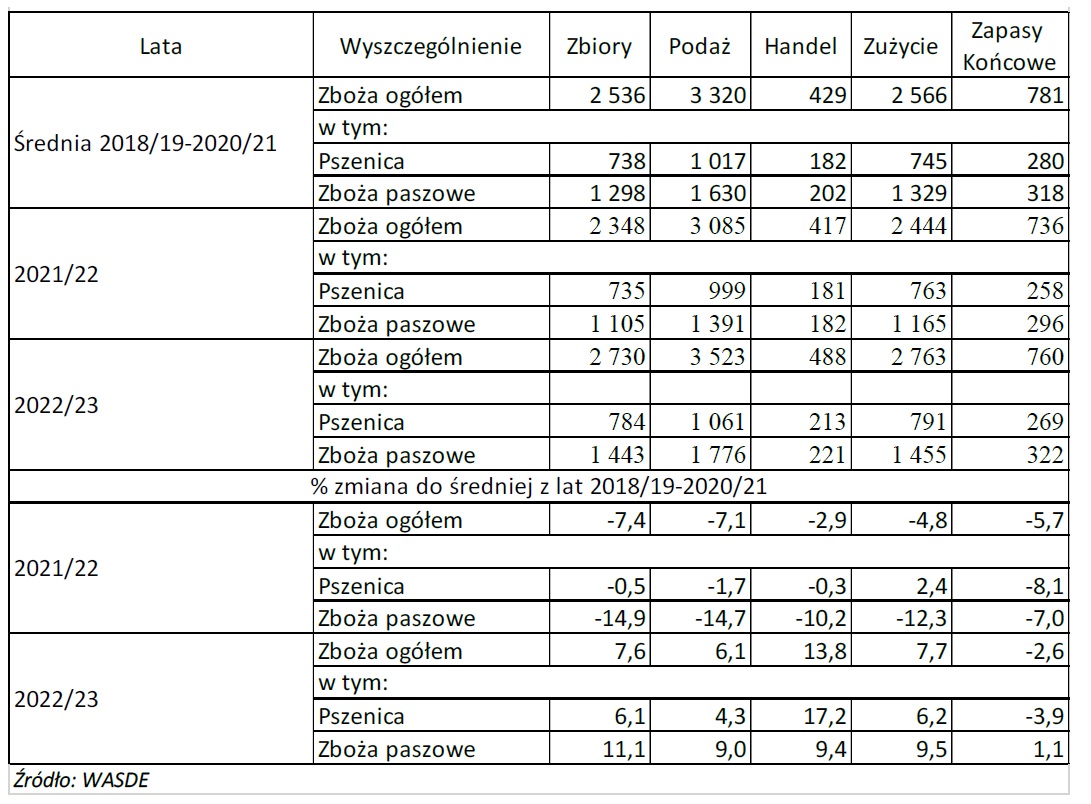

Raport to analiza sytuacji w obliczu wojny, która rozpoczęła się 24 lutego 2022 roku i miała miejsce w trzecim kwartale roku gospodarczego 2021/2022. W tym roku gospodarczym według USDA na świecie zebrano 2,34 mld ton zbóż, w tym 735 mln ton pszenicy i 1,1 mld ton zbóż paszowych.

Biorąc pod uwagę, że w porównaniu ze średnią z poprzednich trzech lat były one niższe odpowiednio o 7,4%, 0,5% i 14,9%, należy je uznać za stosunkowo niskie, szczególnie w przypadku zbóż paszowych. Niskie zbiory zbóż przyczyniały się do redukcji poziomu ich zużycia ogółem, które spadło w stosunku do średniej z poprzednich trzech lat o 4,8% do 2,44 mld ton. W przypadku zbóż paszowych światowe zużycie spadło o 12,3% do 1,16 mld ton. Na rynku pszenicy odnotowano natomiast niewielki wzrost jej zużycia do 763 mln ton, tj. o 0,5%.

W rok gospodarczy 2022/2023 świat wszedł z zapasami rzędu 736 mln ton, w tym 258 mln ton pszenicy i 296 mln ton zbóż paszowych. W stosunku do średniego poziomu zapasów z trzech poprzednich lat były one niższe odpowiednio o 5,7%, 8,1% oraz 7,0%. Ich poziom wystarczał na zaspokojenie zużycia w kolejnym roku gospodarczym przez odpowiednio zbóż ogółem przez 97 dni, pszenicy przez 119 dni i zbóż paszowych przez 74 dni. W porównaniu ze średnią z poprzednich trzech lat okres ten uległ skróceniu odpowiednio o 12%, 13% i 15%, tak więc bezpieczeństwo żywnościowe w skali globalnej uległo znacznemu pogorszeniu.

TABELA 1. ŚWIATOWY BILANS ZBÓŻ [mln ton]

Silny spadek poziomu zbiorów zbóż paszowych ograniczył wymianę handlową, która zmniejszyła się w porównaniu do średniej z poprzednich trzech lat o 10,2% do 221 mln ton. W przypadku pszenicy spadek poziomu handlu światowego był nieznaczny i wyniósł 0,3%.

W bieżącym roku gospodarczym według prognoz zostanie zebranych na świecie 2,73 mld ton zbóż, w tym 784 mln ton pszenicy i 1,44 mld ton zbóż paszowych. W porównaniu ze średnią z lat 2018/19 – 2020/21 zbiory zbóż ogółem będą wyższe o 7,6%, pszenicy o 6,1%, zbóż paszowych o 11,1%. Z uwagi na to iż zużycie zbóż ogółem będzie o 33 mln wyższe od poziomu zbiorów zapasy zbóż będą się utrzymywać na niskim poziomie 760 mln ton. Ze względu na to, iż poziom zużycia pszenicy będzie szybciej rósł od poziomu zbiorów pomimo nieznacznego ich wzrostu zapasy nadal będą niższe od średniego poziomu z lat 2018/19-2020/21. Światowy handel ziarnem zbóż w bieżącym roku gospodarczym osiągnie poziom 488 mln ton i będzie wyższy od średniej z lat 2018/19-2020/21 w przypadku zbóż ogółem o 13,8%, pszenicy 17,2% oraz zbóż paszowych o 9,4%.

Ukraina

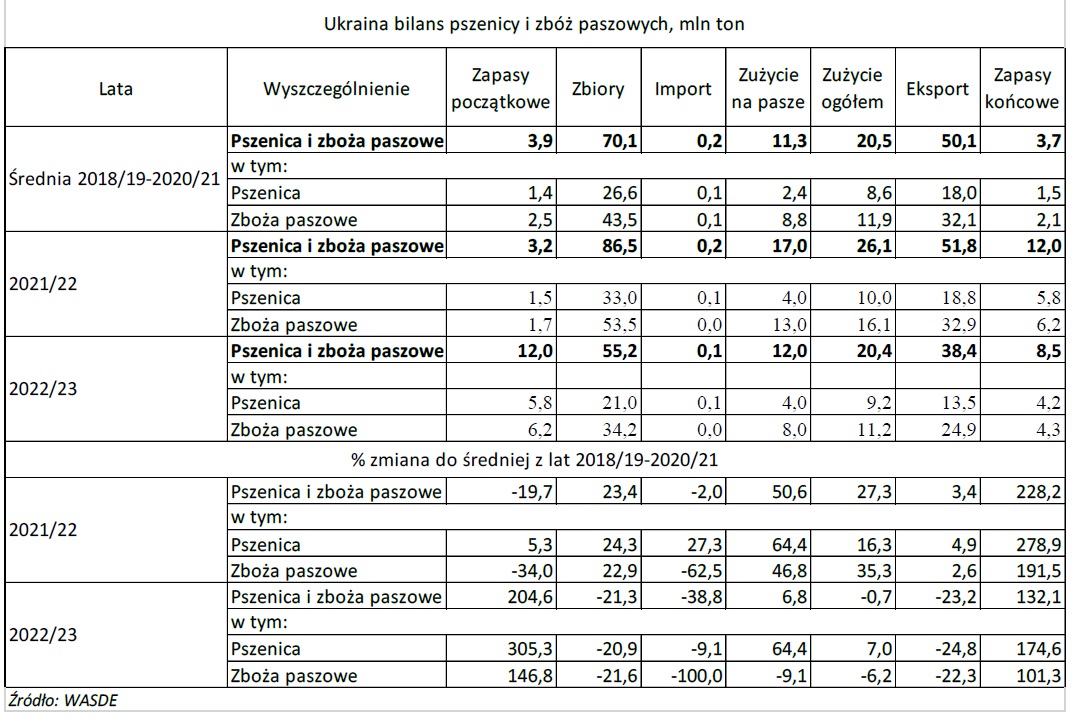

W roku gospodarczym 2021/2022 zbiory zbóż w Ukrainie były na wysokim poziomie. Łącznie pszenicy i zbóż paszowych zebrano 86,5 mln ton, w tym zbóż paszowych 55,3 mln ton, pszenicy 33 mln ton. W porównaniu ze średnią z trzech poprzednich lat zbiory pszenicy były wyższe o blisko jedną czwartą (24,3%), zbóż paszowych o około 23%. Pomimo wzrostu krajowego zużycia zbóż oraz działań wojennych eksport pszenicy i zbóż paszowych sięgnął 51.8 mln ton i był o 3,4% wyższy od średniego poziomu z trzech poprzednich lat. W omawianym okresie wyeksportowano 32,9 mln ton zbóż paszowych i 18,8 mln ton pszenicy. Na występujące problemy w realizacji eksportu wskazuje blisko trzykrotny wzrost zapasów końcowych w stosunku do poziomu z lat poprzednich.

Tabela 2. Bilans pszenicy i zbóż paszowych w Ukrainie [mln ton]

W bieżącym roku gospodarczym wyraźnie daje się zauważyć spadek produkcji zbóż. Pszenicy zebrano 21,0 mln ton , co oznacza spadek w stosunku do średniej z trzech lat poprzedzających wojnę o około 21%. Zbiory zbóż paszowych były na poziomie 34,2 mln ton i były niższe od ww. średniej o 21,6%. Według prognoz poziom zapasów na koniec roku sięgnie 8,5 mln ton i będzie wyższy od średniej z trzech lat poprzedzających wojnę o 132,1%.

Działania wojenne znacznie utrudniły eksport zbóż z Ukrainy. W wyniku podjętych negocjacji powstałą Inicjatywa Bezpiecznego Transportu Zboża i Artykułów Spożywczych z Ukraińskich Portów. Porozumienie w tej sprawie zostało zawarte 22 lipca 2022 roku. Stronami inicjatywy są Turcja, Rosja i Ukraina. Celem tej inicjatywy jest ułatwienie bezpiecznej żeglugi w celu wywozu zboża i powiązanych artykułów spożywczych oraz nawozów, w tym amoniaku, z wskazanych w porozumieniu portów czarnomorskich. Trzeciego sierpnia 2022 roku pierwszy ładunek zboża, w ramach zawartego porozumienia, został odprawiony. Od początku funkcjonowania porozumienia do 14.02 2023 w ramach zawartego porozumienia przewieziono 21,2 mln ton towarów, w tym 47% stanowiła kukurydza (około 10 mln ton), 28% pszenica (około 6 mln ton), 6% śruta słonecznikowa (około 1,3 mln ton), 5% olej słonecznikowy (około 1 mln ton). W ramach tej inicjatywy najwięcej towarów spośród wyżej wymienionych było transportowanych do Chin – 4,3 mln ton, Hiszpanii – 3,8 mln ton, Turcji – 2,4 mln ton, Włoch – 1,6 mln ton, Holandii – 1,2 mln ton oraz Egiptu i Izraela – po około 0,7 mln ton.

Unia Europejska i Polska

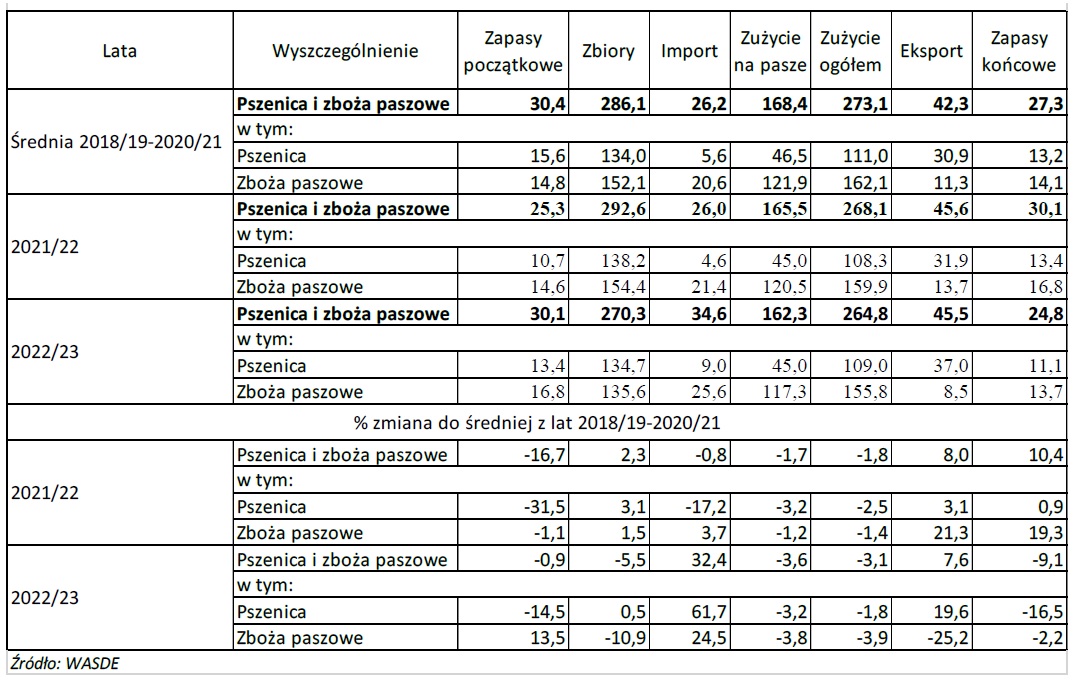

W rok gospodarczy 2012/2022 Unia Europejska weszła z zapasami pszenicy i zbóż paszowych rzędu 25,3 mln ton. Były one niższe od średniej z poprzednich trzech lat o 16,7%, w tym pszenicy o 31,5% oraz zbóż paszowych o 1,1%. Zbiory pszenicy i zbóż paszowych w 2021/2022 roku były stosunkowo dobre, gdyż zebrano ich łącznie 292,6 mln ton, tj. o 2,3% więcej niż średnio w trzech poprzednich latach. Lepsza sytuacja była na rynku pszenicy, gdyż zbiory były wyższe od średniej o 3,1%, co poprawiło możliwości eksportowe UE. W przypadku zbóż paszowych wzrost zbiorów był na poziomie 1,5% w stosunku do średniej. Należy jednak pamiętać, że UE jest ich importerem netto.

Tabela 3. Bilans pszenicy i zbóż paszowych w Unii Europejskiej [mln ton]

W bieżącym roku gospodarczym w UE zebrano 134,7 mln ton pszenicy, co oznacza że jej zbiory były na przeciętnym poziomie. Trudniejsza sytuacja była na rynku zbóż paszowych, których zebrano 135,6 mln ton, tj. o 10,9% mniej niż średnio. Z prognoz wynika, że w bieżącym roku gospodarczym nastąpi ożywienie w handlu z krajami trzecimi. Poziom importu pszenicy i zbóż paszowych zwiększy się, w stosunku do średniej, ogółem o 32,4% do 34,6 mln ton, w tym pszenicy o 61,7% do 9 mln ton i zbóż paszowych o 24,5% do 25,6 mln ton. Eksport pszenicy i zbóż paszowych sięgnie 45,5 mln ton i będzie wyższy od średniej o 7,6%.

Z szacunków Głównego Urzędu Statystycznego wynika, że w roku 2022 w Polsce zebrano 35,3 mln ton zbóż, tj. o 2% więcej niż w roku poprzednim. Pszenicy zebrano 13,4 mln ton, kukurydzy 8,3 mln ton, tj. o 11% więcej niż w roku poprzednim. Z szacunków i prognoz Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej wynika, że w bieżący rok gospodarczy krajowy rynek zbóż wszedł z zapasami rzędu

6,4 mln ton. Oznacza to, że będzie dysponował zasobami krajowymi na poziomie 41,7 mln ton zbóż. Przy zużyciu krajowym rzędu 25,3 mln ton i utrzymaniu się zapasów końcowych na poziomie z początku roku rynek, po uwzględnieniu importu/przywozu rzędu 3 mln ton, będzie dysponował nadwyżką ponad 13 mln ton.

W trzech latach poprzedzających inwazję Rosji na Ukrainę z Polski wyeksportowano/wywieziono zagranicę średnio 7,4 mln ton zbóż, w tym 47% pszenicy i 23% kukurydzy. Należy jednak zauważyć, że podlegał on silnym wahaniom, od 4,4 mln ton w 2019 roku do 9,2 mln ton w 2020 roku. W okresie tym z zagranicy sprowadzano średnio 1,4 mln ton, w tym 50% stanowiła pszenica a 25% kukurydza.

W 2022 roku od stycznia do listopada do Polski sprowadzono do kraju 2,95 mln ton zbóż i produktów zbożowych, w tym 1,8 mln ton kukurydzy (61% zbóż i produktów zbożowych) i 0,8 mln ton pszenicy (27%). Wyeksportowano/wywieziono zagranicę sięgnęła 8,3 mln ton, w tym około 3,5 mln ton kukurydzy i około 3,3 mln ton pszenicy. Oznacza to, że Polska w analizowanym okresie była eksporterem netto zbóż i produktów zbożowych, z nadwyżką eksportu nad importem rzędu 5,3 mln ton.

Oznacza to, że w porównaniu do średniej z całorocznych danych poprzednich trzech lat, poziom importu/przywozu z zagranicy za jedenaście miesięcy 2022 roku był wyższy o 111%. Również poziom eksportu/wywozu był a analogicznym okresie wyższy o 12,2%. Należy się spodziewać, że po uzyskaniu danych z całego 2022 roku okaże się że ww. różnice będą jeszcze wyższe.

Tabela 4. Polski handel zagraniczny ziarnem zbóż i produktami zbożowymi, w okresie I-XI 2022 roku [mln ton]

Szczegółowa analiza danych handlu zagranicznego wskazuje, że w pierwszych jedenastu miesiącach 2021 roku importowana/przywożona do kraju pszenica pochodziła główne od naszych południowych sąsiadów, tj. z Słowacji – 52,5% i Czech – 37,0%, krajów posiadających nadwyżki ziarna, nie posiadających dostępu do morza. Import/przywóz kukurydzy w analogicznym okresie był realizowany głównie ze Słowacji – 35,2%, Argentyny – 24% i Czech – 15,2%.

Z danych za 11 miesięcy 2022 roku wynika, że w imporcie dokonała się znacząca zmiana strumieni handlu. Import kukurydzy był w ponad 91% realizowany z rynku ukraińskiego. Import pszenicy również pochodził głównie z Ukrainy – 49,7% a następnie z Czech – 21,9% i Słowacji 21,1%.

Ceny zbóż na rynku światowym

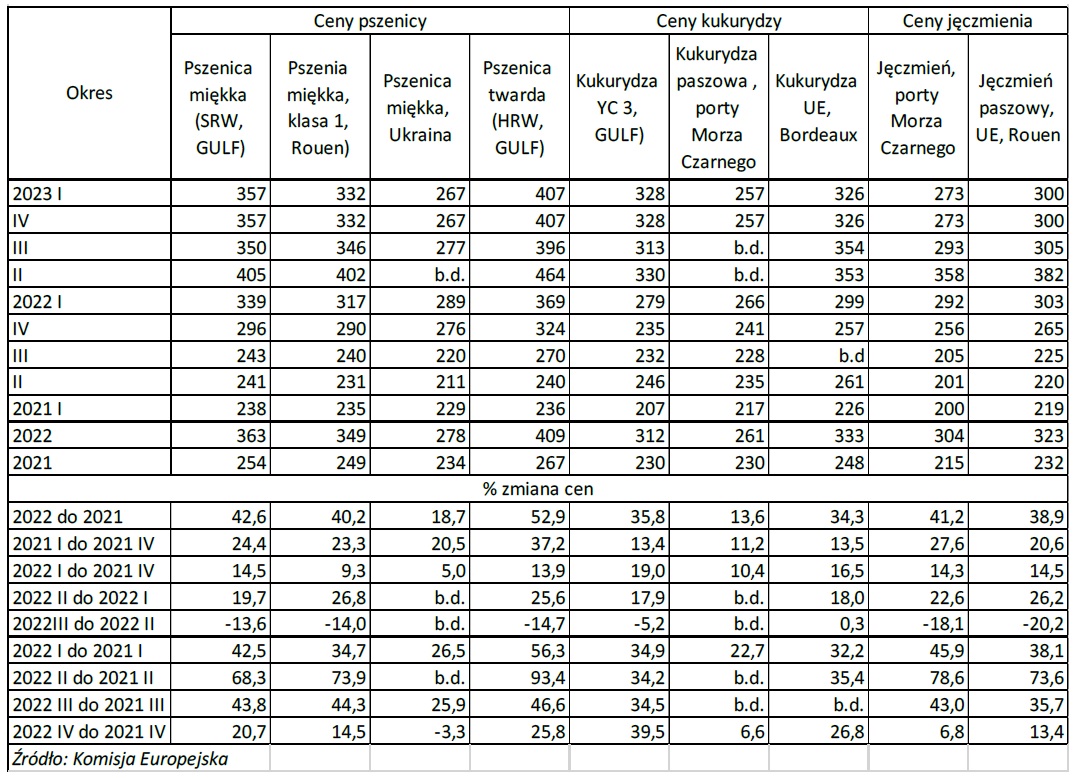

Stosunkowo słabe światowe zbiory zbóż w roku gospodarczym 2021/2022 przyczyniły się do wzrostu ich cen na rynku światowym. W okresie od pierwszego kwartału do czwartego kwartału 2021 roku ceny pszenicy w eksporcie z rynku USA w przypadku pszenicy miękkiej SRW wzrosły z 238 euro/t do 296 euro/t, tj. o 24,4%, w eksporcie z Francji wzrosły o 23,3% z 235 euro/t do 290 euro/t. Pszenica miękka eksportowana z rynku ukraińskiego zdrożała o 20,5% z 229 euro/t do 276 euro/t. W wyniku słabych zbiorów i działań wojennych w basenie Morza Czarnego, w pierwszej połowie 2022 roku na rynku światowym nastąpił znaczny wzrost cen zbóż, ż tym pszenicy. W eksporcie z USA ceny pszenicy miękkiej wzrosły z 339 euro/t do 405 euro/t, tj. o 19,7%. W eksporcie z Francji w omawianym okresie ceny wzrosły o 26,8% do 402 euro/t. W trzecim kwartale 2022 roku, kiedy pojawiło się zboże z nowych zbiorów oraz został udrożniony eksport z ukraińskich portów Morza Czarnego ceny zbóż na rynku światowym spadły. Ich różnica między drugim kwartałem a trzecim kwartałem 2022 roku w eksporcie z USA i Francji wynosiła około 13-15%. W efekcie w czwartym kwartale 2022 roku ceny pszenicy miękkiej na rynku amerykańskim były wyższe od cen notowanych w tym samym okresie roku poprzedniego o 20,7%, w przypadku pszenicy twardej były wyższe o 1/4. W eksporcie z Ukrainy w omawianym okresie ceny były niższe o 3,3%. Spadek cen w eksporcie pszenicy z Ukrainy należy tłumaczyć wyższymi kosztami transportu, co skłania oferentów z Ukrainy do akceptowania niższych cen sprzedaży, aby utrzymać konkurencyjność swego zboża na rynku światowym.

W styczniu 2023 roku za tonę pszenicy miękkiej w portach zatoki meksykańskiej płacono 303 euro, w porcie Rouen, we Francji płacono 302 euro. Natomiast w eksporcie z Ukrainy 249 euro. Należy zauważyć, że od października 2022 roku do stycznia 2023 roku pszenica eksportowana z ukraińskich portów Morza Czarnego staniała o 12%.

Tabela 5. Ceny wybranych zbóż na rynku światowym [euro/t]

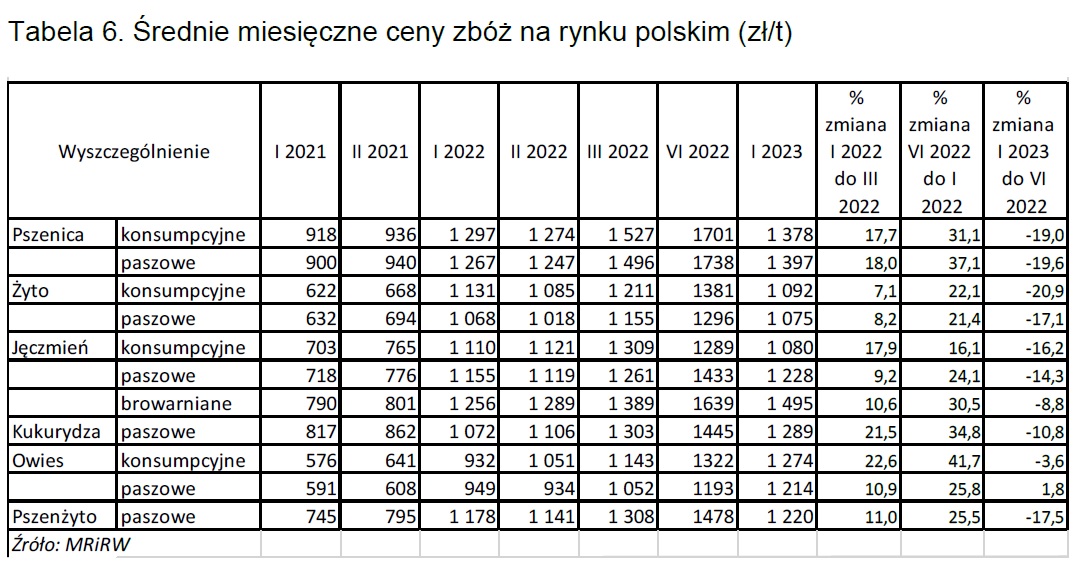

Na rynku polskim ceny podobnie jak na rynku światowym w pierwszym półroczu 2022 roku rosły. Od stycznia do czerwca:

• pszenica podrożała o około 31,1% z 1267-1297 zł/t do 1701-1738 zł/t,

• kukurydza podrożała o 34,8% z 1072 zł/t do 1445 zł/t.

Następnie ceny stopniowo spadały. W styczniu 2023 roku w porównaniu z czerwcem 2022 roku ceny pszenicy były o ponad 19% niższe. W przypadku kukurydzy spadek cen w omawianym okresie był powolniejszy i wyniósł niespełna 11%.

Tabela 6. Średnie miesięczne ceny zbóż na rynku polskim (zł/t)

Podsumowanie

1. Niskie światowe zbiory zbóż oraz agresja Rosji na Ukrainę miała znaczący wpływ na sytuację na światowym rynku zbóż.

2. Ukraina i Rosja łącznie w roku poprzedzającym wojnę dostarczyły na rynek światowy około 56 mln ton pszenicy, co stanowiło ponad 27% światowego handlu tym zbożem oraz ponad 38 mln ton zbóż paszowych, co stanowiło ponad 16% światowego handlu zbożami paszowymi.

3. Rok 2021/2022 był w Ukrainie wyjątkowo urodzajny. Zbiory zbóż paszowych były na poziomie ponad 53 mln ton, co dawało nadwyżkę rzędu 33 mln ton, którą należało wyeksportować. Również zbiory pszenicy były wysokie – 33 mln ton, co umożliwiało jej eksport na poziomie około 19 mln ton. Pojawienie się utrudnień w wywozie ziarna przez porty Morza Czarnego sprawiło, że handlowcy szukali nowych dróg eksportu ziarna z tego rynku. Nie zawsze się to udawało w związku z tym zapasy zbóż w tym roku zwiększyły się na rynku ukraińskim trzykrotnie. Prowadzone na Morzu Czarnym działania wojenne przyczyniły się również do znacznego wzrostu cen transportu zboża, z uwagi na wzrost kosztów frachtu, ubezpieczenia statku i towaru oraz rezygnacji części armatorów z świadczenia usług przewozowych w tym regionie. W wyniku tego nastąpiła redukcja cen po których mogło być sprzedawane zboże eksportowane z Ukrainy. Wyżej wskazane uwarunkowania sprawiły, że handlowcy podejmowali próby eksportu zboża z rynku ukraińskiego poprzez przejścia lądowe krajów UE graniczących z Ukrainą.

4. Z danych handlowych wynika, że do odprawy na granicy kierowana jest głównie kukurydza, której Ukraina jest dużym światowym producentem i eksporterem.

5. Niedostateczny rozwoju infrastruktury logistycznej oraz bliskości nadwyżkowego rynku ukraińskiego oddziałuje na rynek krajowy, w tym w szczególności region Polski południowo-wschodniej. Można to było zaobserwować w latach poprzednich w wyniku czego rolnicy z tych regionów otrzymywali niższe ceny i mieli trudności ze sprzedażą ziarna. Wojna w Ukrainie oddziaływanie to spotęgowała.

Pełna treść raportu Izby Zbożowo-Paszowej w swojej oryginalnej wersji znajduje się TUTAJ

źródło: IZBA ZBOŻOWO-PPASZOWA

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook