.9.jpg)

Sztuczna inteligencja agentyczna – zdolna do samodzielnego podejmowania decyzji i wykonywania złożonych zadań bez interwencji człowieka – stanowi znaczący krok naprzód w dziedzinie sztucznej inteligencji i może głęboko zmienić gospodarki i rynki pracy na całym świecie. Przykład jak działa Agent AI (operująca przy pomocy dedykowanych do zadań „agantów”): można jej zlecić zorganizowanie wakacji za określoną kwotę, a ona, przy odpowiednim skonfigurowaniu, będzie działać jak biuro podróży i zorganizuje bilety transportowe oraz rezerwacje hotelowe, a także zaproponuje harmonogram. Podobnie można ją zaprogramować do wykonywania operacji w zakresie obsługi klienta, opieki zdrowotnej, zasobów ludzkich, kodowania, finansów, pomocy w całym przedsiębiorstwie i systemów wieloagentowych. Perspektywy gospodarcze są ogromne – prognozowane globalne zyski w wysokości 2,6–4,4 bln USD w ciągu najbliższych dwóch do pięciu lat, napędzane produktywnością i innowacjami.

Kluczowe pytanie, które stawia Allianz Trade brzmi jednak, czy wiążący się z tym wzrost produktywności nie będzie wiązał się z powszechnym bezrobociem? W ujęciu historycznym udział pracy w dochodzie narodowym pozostawał stosunkowo stabilny przez większość okresu powojennego, co sugeruje, że dotychczas postęp technologiczny raczej uzupełniał pracę, a nie ją zastępował. Jednak w ostatnich latach tendencja ta uległa zmianie, budząc obawy o rosnącą zastępowalność pracy przez systemy sztucznej inteligencji. W porównaniu z wcześniejszymi technologiami sztucznej inteligencji, w tym generatywną sztuczną inteligencją, agentowa sztuczna inteligencja stanowi większe zagrożenie dla zatrudnionych. Najnowsze szacunki sugerują, że nawet 60% miejsc pracy w gospodarkach rozwiniętych i 40% globalnego zatrudnienia może zostać zastąpione lub zautomatyzowane przez sztuczną inteligencję. Skala tych zmian może odzwierciedlać transformacyjne skutki rewolucji przemysłowej, stanowiąc fundamentalne wyzwanie dla istniejących modeli pracy, dystrybucji dochodów i wzrostu gospodarczego.

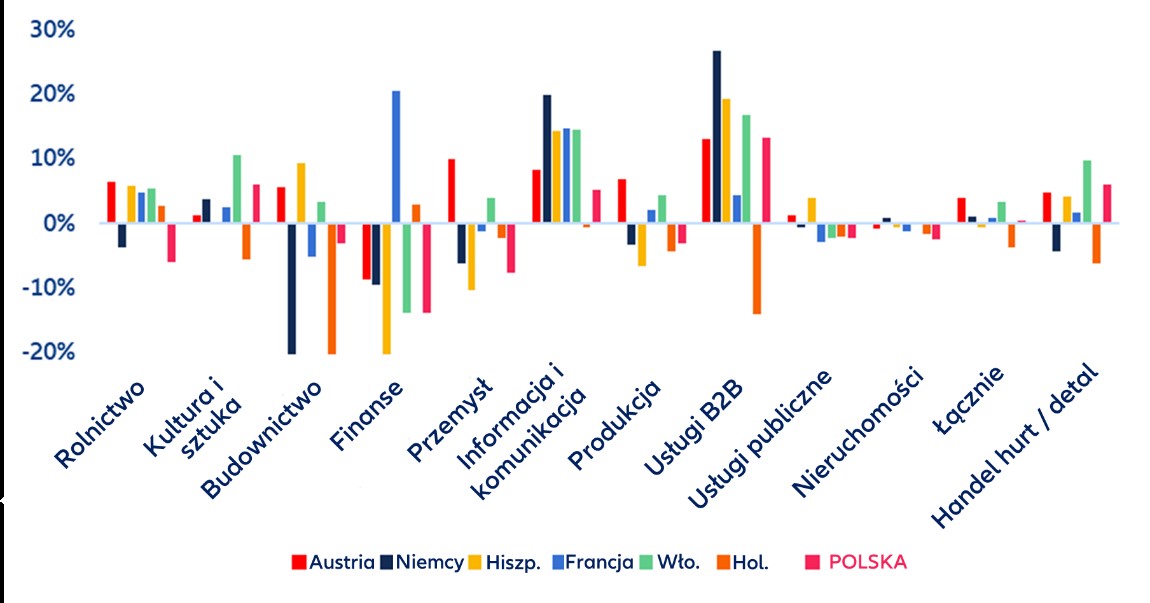

Wykres 1: Zmiana udziału pracy w dochodach według branży i kraju (2000-2024)

Źródło: Eurostat, Allianz Trade Research

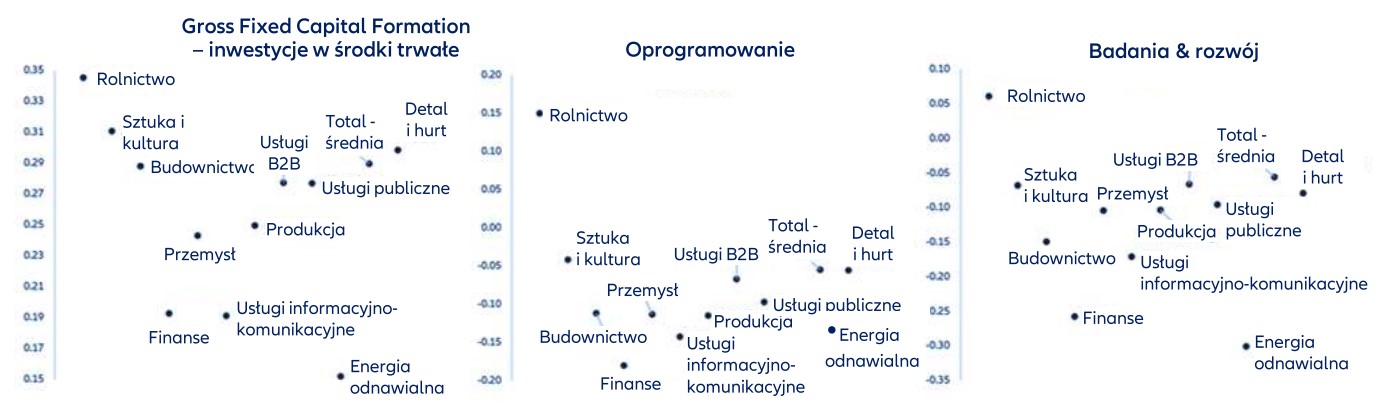

Badania Allianz Trade wykazały, że Niemcy, Hiszpania, Włochy i Polska są w stosunkowo mniejszym stopniu narażone na znaczną redukcję miejsc pracy w wyniku wdrożenia (coraz bardziej zaawansowanej) sztucznej inteligencji, ponieważ w tych krajach nakłady brutto na środki trwałe i praca wyraźnie się uzupełniają. Aby określić, które kraje i sektory wykazują najwyższą substytucyjność pracy, badamy elastyczność pracy w odniesieniu do inwestycji kapitałowych (nakłady brutto na środki trwałe, inwestycje w oprogramowanie oraz badania i rozwój) według branż NACE w Niemczech, Francji, Włoszech, Hiszpanii, Holandii, Austrii i Polsce. Dodatni współczynnik sugerowałby, że kapitał i praca są komplementarne, co wskazuje, że praca byłaby odporna na zwiększone wdrożenie sztucznej inteligencji, natomiast ujemny współczynnik oznaczałby, że praca może zostać zastąpiona przez sztuczną inteligencję.

Wykres 2: Elastyczność pracy względem inwestycji w kapitał, oprogramowanie lub badania i rozwój według kraju (95% CI)

Źródło: Allianz Trade Research

Aby ocenić związek między pracą a kapitałem, analizujemy popyt na pracę w kilku krajach. Podczas gdy w Niemczech, Hiszpanii, Włoszech i Polsce nakłady brutto na środki trwałe i praca wydają się wyraźnie się uzupełniać, przy czym Polska i Włochy wykazują najsilniejszy pozytywny efekt, Austria, Francja i Holandia nie wykazują statystycznie istotnego związku. Jednak analizując inwestycje kapitałowe w technologie oprogramowania, stwierdziliśmy, że we wszystkich krajach występuje zależność substytucyjna. Ponadto analizując inwestycje krajowe w badania i rozwój, również stwierdziliśmy ujemną zależność między inwestycjami a pracą, ale zależność ta nie jest statystycznie istotna we Włoszech i Hiszpanii. Wszystkie regresje Allianz Trade wykazują bardzo istotną, silną pozytywną zależność między kosztami finansowania a popytem na pracę: wzrost kosztów finansowania o 1% wiąże się ze wzrostem popytu na pracę o 0,19%. Wynagrodzenia również wykazują pozytywną zależność od popytu na pracę. Ogólnie rzecz biorąc, struktura produkcji różni się w poszczególnych krajach Europy: kraje środkowej i południowej Europy wykazują komplementarność (inwestycje kapitałowe zwiększają popyt na pracę), podczas gdy dojrzałe, kapitałochłonne gospodarki (Holandia i Austria) nie wykazują tej tendencji.

Jednakże, gdy skupimy się na aktywach, które służą jako proxy AI, takich jak oprogramowanie i badania i rozwój, pojawia się efekt substytucji. We wszystkich badanych krajach wzrost inwestycji w oprogramowanie wiąże się ze spadkiem zatrudnienia, wynoszącym od 0,22% do 0,29% na każdy 1% wzrostu inwestycji. Inwestycje w badania i rozwój również mają negatywny wpływ na zatrudnienie, choć mniejszy (od 0,01% do 0,08%) i nieistotny statystycznie we Włoszech i Hiszpanii.

Inwestycje w oprogramowanie zmniejszają zatrudnienie we wszystkich branżach z wyjątkiem rolnictwa, przy czym najsilniejszy spadek odnotowano w sektorze finansowym i nieruchomościach. Nakłady brutto na środki trwałe są dodatnio skorelowane z popytem na pracę we wszystkich branżach, zwiększając zatrudnienie o 0,15% do 0,35% na każdy 1% inwestycji. Najsilniejsze efekty obserwuje się w rolnictwie, kulturze, budownictwie i sektorze produkcyjnym. Jednak na podstawie naszych badań możemy stwierdzić, że w przypadku inwestycji w oprogramowanie ich wzrost o 1% powoduje zmniejszenie zatrudnienia we wszystkich branżach z wyjątkiem rolnictwa, od 0,04% do 0,18%, przy czym największy spadek odnotować można w sektorze finansowym i nieruchomościach. Podobnie, wzrost inwestycji w badania i rozwój o 1% powoduje zazwyczaj spadek popytu na pracę w większości branż, przy czym największa substytucja ma miejsce w nieruchomościach (0,30%), finansach (0,30%) i ICT – technologii informacyjno-telekomunikacyjnych (0,17%). Nasze analizy wskazują, że sztuczna inteligencja, a w szczególności sztuczna inteligencja agencyjna, może powodować większą substytucję zatrudnionych niż poprzednie fale technologiczne.

Wykres 3: Elastyczność pracy w odniesieniu do inwestycji w kapitał, oprogramowanie lub badania i rozwój według branży (95% CI)

Źródło: Allianz Trade Research

W tej sytuacji niezbędne będzie holistyczne podejście do polityki publicznej, aby złagodzić zakłócenia na rynku pracy, zapewnić pomoc w przekwalifikowaniu zwalnianych pracowników do nowych, potrzebnych zawodów i branż poprzez ponowne szkolenia i podnoszenie kwalifikacji oraz zachęcić firmy do zatrudniania zwolnionych pracowników. Wyjątkowe ryzyko związane z tempem, skalą i charakterem utraty miejsc pracy spowodowanej przez sztuczną inteligencję uzasadnia również stworzenie nowych form inicjatyw społecznych, aby dzielić się korzyściami płynącymi ze sztucznej inteligencji z osobami dotkniętymi tym zjawiskiem, takich jak transfery pieniężne, ubezpieczenie od utraty pracy spowodowanej przez sztuczną inteligencję lub powszechny dochód podstawowy, finansowane z systemu składek za korzystanie ze sztucznej inteligencji, minimalnego podatku od osób prawnych, takiego jak promowany przez OECD, lub prewencyjnego rozwiązania tej kwestii poprzez programy udziału pracowników w zyskach.

Oceny te, jak zawsze, podlegają zastrzeżeniom zawartym poniżej.

Stwierdzenia dotyczące przyszłości

Oświadczenia zawarte w niniejszym dokumencie mogą zawierać prognozy, stwierdzenia dotyczące przyszłych oczekiwań oraz inne stwierdzenia dotyczące przyszłości, które opierają się na aktualnych poglądach i założeniach kierownictwa oraz wiążą się ze znanymi i nieznanymi ryzykami i niepewnością. Rzeczywiste wyniki, osiągnięcia lub wydarzenia mogą znacznie różnić się od tych wyrażonych lub sugerowanych w takich stwierdzeniach dotyczących przyszłości.

Odchylenia takie mogą wynikać między innymi z (i) zmian ogólnych warunków gospodarczych i sytuacji konkurencyjnej, w szczególności w podstawowej działalności i na podstawowych rynkach Grupy Allianz, (ii) wyników rynków finansowych (w szczególności zmienności rynkowej, płynności i zdarzeń kredytowych), (iii) częstotliwości i dotkliwości zdarzeń objętych ubezpieczeniem, w tym katastrof naturalnych, oraz rozwoju kosztów szkód, (iv) poziomów i trendów śmiertelności i zachorowalności, (v) poziomów trwałości, (vi) w szczególności w działalności bankowej, zakresu niewypłacalności kredytowej, (vii) poziomów stóp procentowych, (viii) kursów walutowych, w tym kursu EUR/USD, (ix) zmian przepisów ustawowych i wykonawczych, w tym przepisów podatkowych, (x) wpływu przejęć, w tym związanych z nimi kwestii integracyjnych, oraz działań reorganizacyjnych, oraz (xi) ogólne czynniki konkurencyjne, w każdym przypadku w skali lokalnej, regionalnej, krajowej i/lub globalnej. Wiele z tych czynników może być bardziej prawdopodobnych lub wyraźniejszych w wyniku działań terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie ma obowiązku aktualizowania żadnych informacji ani stwierdzeń dotyczących przyszłości zawartych w niniejszym dokumencie, z wyjątkiem informacji, których ujawnienie jest wymagane przez prawo.

Allianz Trade jest znakiem towarowym używanym do oznaczenia szeregu usług świadczonych przez Euler Hermes.

oprac, e-red, ppr.pl

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook