Plan prezydenta Macrona dotyczący nowych reform jest daleki od rozwiązania długotrwałych problemów strukturalnych Francji. W przemówieniu telewizyjnym Macron zobowiązał się do zajęcia się długotrwałymi lukami strukturalnymi, takimi jak pogorszenie poziomu wykształcenia, ale także do zajęcia się rosnącym niezadowoleniem społecznym z kryzysu związanego z kosztami utrzymania. Wezwał do wznowienia negocjacji społecznych między związkami zawodowymi a korporacjami w sprawie płac, karier, lepszego podziału bogactwa i zatrudnienia na wyższych stanowiskach. Oczekuje się, że premier Elisabeth Borne ujawni dokładny plan reform już w przyszłym tygodniu. Allianz Trade wątpi jednak, by w poważny sposób rozwiązał strukturalne problemy gospodarcze Francji, w tym wysoki poziom opodatkowania, podwyższoną, ale pogarszającą się jakość wydatków publicznych, niski wskaźnik zatrudnienia oraz niski i pogarszający się poziom wykształcenia i umiejętności. Rozwiązywanie tych problemów stało się jeszcze trudniejsze politycznie od czasu uchwalenia reformy emerytalnej, która zwiększyła napięcia polityczne i społeczne. W szczególności wykorzystanie art. 49 ust. 3 Konstytucji - który pozwala rządowi na uchwalanie ustaw (głównie finansowych) bez poparcia parlamentu - stało się bardzo drażliwe, krystalizując napięcia podczas uchwalania reformy emerytalnej.

Korzyści z odbicia po pandemii i wyższej inflacji dla finansów publicznych szybko zanikają. Francuski deficyt publiczny zmniejszył się stosunkowo szybko w następstwie pandemii z -9% PKB w 2020 r. do -4,7% w 2022 r. Jednak większość tej poprawy miała charakter cykliczny, ze względu na odbicie gospodarki po Covid i wysoką inflację, co zwiększyło przychody (Wykres 1). Podwyższona inflacja natychmiast zwiększa przychody, takie jak pobór podatku VAT, który jest pobierany na podstawie nominalnej. Bardzo wysokie tempo tworzenia miejsc pracy zwiększyło również pobór składek na ubezpieczenia społeczne. Z drugiej strony wzrost wydatków zwykle zajmuje więcej czasu, ponieważ indeksacja transferów (takich jak emerytury) do inflacji jest wdrażana z opóźnieniem (i często tylko częściowo indeksowana) ze względu na ograniczenia legislacyjne i kalendarzowe.

Wraz z rosnącym w czasie destrukcyjnym wpływem inflacji na wzrost gospodarczy oraz działaniami rządu w celu złagodzenia wpływu inflacji na dochody gospodarstw domowych i przedsiębiorstw, wysoka presja cenowa nieuchronnie doprowadzi do pogorszenia stanu finansów publicznych. Francuska gospodarka traci impet od drugiej połowy ubiegłego roku, podczas gdy rząd intensyfikuje reakcję na kryzys energetyczny poprzez niższe podatki, korekty kosztów utrzymania i wyższe transfery fiskalne dla gospodarstw domowych i przedsiębiorstw. Wydatki rosną w szybszym tempie, podczas gdy wpływy spadają (Wykres 1, najnowsze dane dostępne tylko do III kw. 2022 r.).

Nowsze miesięczne dane opublikowane przez francuskie Biuro Budżetowe w Ministerstwie Finansów pokazują, że do lutego skumulowany niedobór finansów publicznych osiągnął ponad 50 mld EUR (Wykres 2) – poziom porównywalny z 2021 r., kiedy deficyt publiczny wyniósł -6,5% PKB. Wpływy z podatku dochodowego od osób prawnych i podatku VAT gwałtownie spadają w ujęciu rok do roku, chociaż jak dotąd pobór podatku dochodowego utrzymuje się na stałym poziomie.

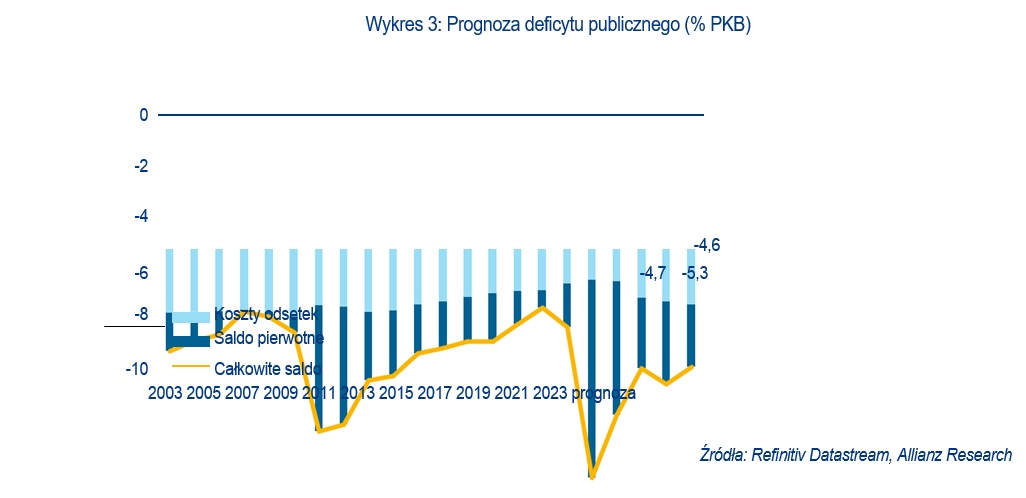

Allianz Trade oczekuje, że deficyt publiczny wzrośnie do -5,3% PKB w 2023 r., a następnie zmniejszy się do -4,6% w 2024 r. Wyższy deficyt z ubiegłego roku wynika z (i) gwałtownego spowolnienia gospodarki (oczekujemy, że realny PKB wzrośnie o mizerne +0,4% w tym roku, po +2,6% w 2022 r.) oraz (ii) zintensyfikowanej interwencji rządu w celu złagodzenia wpływu kryzysu energetycznego na dochody. Uznaniowe cięcia budżetowe i wyjątkowy podatek od zysków przedsiębiorstw użyteczności publicznej (szacowany na 5-7 mld EUR) powinny ograniczyć pogłębianie się deficytu pierwotnego do -3,2% (z szacunkowych -2,8% w 2022 r.). Płatności odsetkowe netto powinny wzrosnąć z około 1,9% PKB w 2022 r. (50 mld EUR) do 2,1% w 2023 r. (57,5 mld EUR), ponieważ nadal rosną koszty finansowania. Jednak mimo wzrostu z najniższego poziomu 1,1% w 2020 r. do 1,8% na koniec 2022 r. (i oczekiwanych 2,0% w 2023 r.), efektywna stopa procentowa, którą państwo francuskie płaci swoim wierzycielom, jest nadal bardzo niska. Dzieje się tak dlatego, że co roku odnawia się tylko ułamek długu publicznego, a średni czas trwania francuskich obligacji rządowych wynosi 8,5 roku.

Allianz Trade oczekuje, że w 2024 r. deficyt zasadniczy zmniejszy się do -4,6% (Wykres 3). Ekonomiści Allianz Trade sądzą, że francuski rząd zapewni znaczną konsolidację swoich finansów (około 1% PKB), ponieważ reguły fiskalne UE powinny zostać przywrócone, a wypłaty odsetek będą nadal rosły. Rząd prawdopodobnie ograniczy różne formy pomocy dla przedsiębiorstw wprowadzone podczas kryzysu energetycznego, a także może szukać nowych źródeł przychodów, takich jak tymczasowa opłata od „super zysków”, jak zasugerował prezydent Macron kilka tygodni temu. Zacieśnienie fiskalne będzie miało wpływ na krótkoterminowe perspektywy ożywienia francuskiej gospodarki. Allianz Trade oczekuje, że wzrost realnego PKB przyspieszy w 2024 r., ale o rozczarowujące +0,8%.

***

Jak zawsze, oceny podlegają poniższemu wyłączeniu odpowiedzialności.

Oświadczenia dotyczące przyszłości

Niniejszy dokument zawiera oświadczenia dotyczące przyszłości, takie jak prognozy czy przewidywania, które opierają się na bieżących poglądach i założeniach kierownictwa i które podlegają znanym i nieznanym ryzykom i niepewnościom. Rzeczywiste wyniki, dane czy zdarzenia mogą odbiegać znacząco od przewidywanych czy

domniemywanych w takich oświadczeniach prognostycznych.

Różnice mogą wynikać ze zmian czynników, między innymi: (i) ogólnej sytuacji gospodarczej i konkurencyjnej w kluczowej działalności i na kluczowych rynkach Allianz, (ii) wyników na rynkach finansowych (szczególnie w zakresie zmienności, płynności, zdarzeń kredytowych), (iii) częstotliwości i wagi zdarzeń szkodowych, w tym w odniesieniu do szkód wynikających z katastrof naturalnych, a także zmian w kosztach szkód, (iv) trendów poziomów umieralności i zachorowalności, (v) poziomu odporności, (vi) poziomu braku płatności - szczególnie w segmencie bankowości, (vii) poziomu stóp procentowych, (viii) kursów walutowych, szczególnie EUR/USD, (ix) przepisów prawnych i regulacji, szczególnie podatkowych, (x) wpływu przejęć, w tym kwestii związanych z integracją i reorganizacją oraz (xi) ogólnych warunków konkurencyjnych w zakresie lokalnym, regionalnym, krajowym i/lub globalnym. Wiele z tych czynników może cechować się zwiększonym prawdopodobieństwem wystąpienia lub wyższą wagą skutków ich wystąpienia w przypadku wystąpienia ataków terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie jest zobowiązana do aktualizacji żadnych prognoz czy oświadczeń dotyczących przyszłości zawartych w niniejszym raporcie, za wyjątkiem informacji, których ujawnienia wymagają przepisy prawa.

Allianz Trade stanowi znak towarowy służący do oznaczenia zakresu usług świadczonych przez Euler Hermes.

oprac redakcja ppr.pl na podst źródło: ALIANZ TARADE

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook