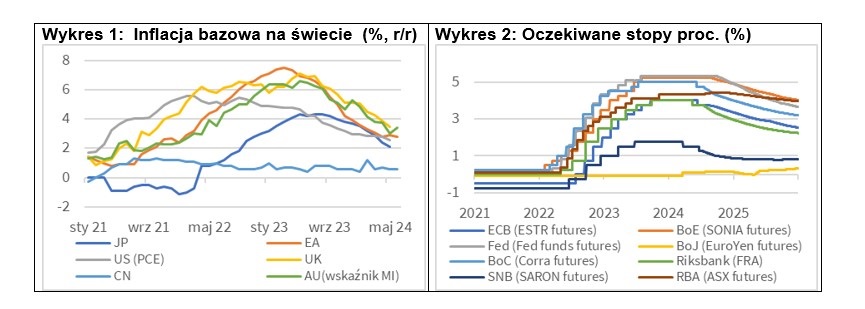

Choć droga do osiągniecia celów inflacyjnych przez najważniejsze banki centralne na świecie pozostaje wyboista (w maju HICP r/r w strefie euro wzrósł do 2,6% z 2,4% w kwietniu, by, wg. wstępnych danych, spaść w czerwcu do 2,5%), tempo wzrostu cen w krajach rozwiniętych utrzymuje się w tendencji spadkowej. Spadek presji cenowej w poszczególnych gospodarkach dobrze ilustrują zmiany tzw. inflacji bazowej, tj. tej części inflacji, która uważana jest jako silniej związaną z oczekiwaniami inflacyjnymi i presją popytową w danej gospodarce (Wykres 1). Bieżące prognozy instytucji międzynarodowych zakładają, że kolejny rok przyniesie znaczący postęp na drodze do osiągnięcia celów inflacyjnych. Lipcowa aktualizacja projekcji przez Międzynarodowy Fundusz Walutowy wskazuje, że w wzrost cen towarów i usług konsumpcyjnych w 2025 r. zwolni na świecie do 4,4% z 5,9% w tym roku, przy czym w przypadku gospodarek rozwiniętych inflacja konsumencka spadnie do 2,1% z 2,7%, a w przypadku krajów rozwijających się do 6,0% z 8,2%.

Oczekiwany spadek presji inflacyjnej na świecie sprzyja spekulacjom, że w 2025 r. zobaczymy istotną redukcję kosztu pieniądza w największych gospodarkach świata. Wyceny rynkowych instrumentów finansowych sugerują, że do końca przyszłego roku stopy procentowe w tych krajach mogą być niższe nawet o ok. 100-150 pb. (Wykres 2) względem ich szczytów z tego roku. Wyjątkiem obecnie jest Japonia, gdzie inflacja w końcu przebiła cel inflacyjny. To, zdaniem uczestników rynku, może otworzyć przestrzeń do kolejnych podwyżek stóp procentowych tamże. Finansiści są też ostrożni w wycenie potencjalnych przyszłych decyzji Banku Rezerwy Australii, co związane jest z ostatnim przyspieszeniem CPI r/r w kraju kangurów i opalu (ok. 95% światowego wydobycia tego kamienia szlachetnego pochodzi właśnie z Australii).

Oczekiwania rynkowe stopniowo znajdują odzwierciedlenie w decyzjach. Banki centralne strefy euro, Kanady, czy Szwajcarii już rozpoczęły bieżący cykl obniżek stóp procentowych. EBC w decyzji o obcięciu stóp procentowych w czerwcu nie przeszkodziło nawet wspomniane wcześniej przyspieszenie HICP r/r w maju. Jak mówiła w uzasadnieniu decyzji Prezes Lagarde, polityka monetarna w strefie euro, pomimo cięcia, wciąż pozostaje restrykcyjna, a inflacja jest obecnie ok. 4 razy niższa niż w szczycie z października 2022 r., tj. krótko po tym, gdy EBC zaczął podnosić stopy procentowe. Prezes wspominała też o dobrym zakotwiczeniu oczekiwań inflacyjnych i stabilnych w ostatnich cyklach aktualizacji projekcji prognozach inflacji EBC dla IV kw. 2025 roku (ok. 2%).

Spodziewamy się, że jeszcze w tym roku cykl obniżek stóp procentowych rozpocznie też Fed. Przemawiają za tym m.in.: (1) ostatnie zaskoczenia niższymi od prognoz odczytami CPI za maj i czerwiec (CPI r/r wyniosła wówczas w USA odpowiednio 3,3 % i 3,0%, przy prognozach 3,4% i 3,1% oraz odczycie za kwiecień na poziomie 3,4%) oraz (2) postępujące za oceanem, stopniowe na razie, schładzanie rynku pracy w USA (przejawiające się chociażby w systematycznie ostatnio rosnącej stopie bezrobocia, czy utrzymujących się spadkowych tendencjach wakatów i zatrudnienia w agencjach pracy tymczasowej). Od jakiegoś już czasu obstawialiśmy dwie w tym roku obniżki stóp procentowych w USA po 25pb. każda. Ostatnia wypowiedź Prezesa Powella sugerująca, że Fed z pierwszą w tym cyklu decyzją o cięciu kosztu pieniądza nie będzie czekał na spadek inflacji do 2% podgrzała tylko zakłady, czy przypadkiem FOMC nie obniży stóp już we wrześniu. Zdaniem rynku coraz bardziej prawdopodobnym scenariuszem w USA są nawet trzy ciecia po 25pb. w tym roku, choć jeszcze kilka tygodni temu analitycy wyceniali jedną obniżkę stóp w 2024 r. i zastanawiali się, czy jest miejsce na drugą.

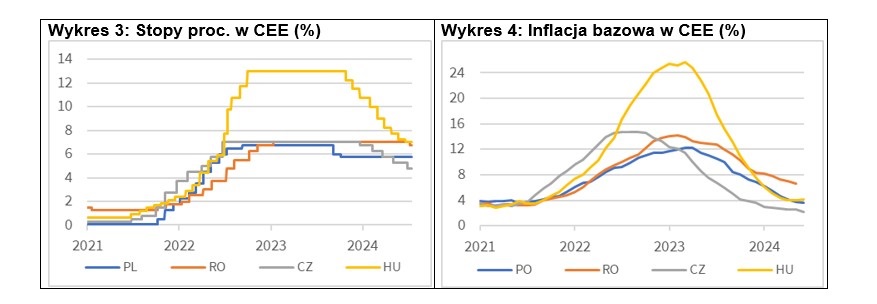

Obniżki stóp procentowych rozpoczęły już banki centralne w naszym regionie (Wykres 3). Pierwszy sygnał wysłał NBP tnąc stopy o 75pb. we wrześniu i następnie o 25pb w październiku ubiegłego roku. Potem politykę monetarną zaczął łagodzić MNB, gdzie od października ubiegłego roku stopy procentowe spadły już łącznie o 600pb. Kolejny był CNB, który od grudnia 2023 r. ściął koszt pieniądza w sumie już o 225pb. W lipcu do grona wspomnianych banków dołączył NBR decydując się na pierwszą w tym cyklu w Rumunii obniżkę stóp procentowych o 25pb. Przestrzeń do obniżek stóp dał wyraźny spadek inflacji, w tym presji inflacyjnej dla jej komponentów bazowych (Wykres 4).

Najprawdopodobniej obniżki stóp procentowych w regionie będą kontynuowane. W tym kontekście kluczowe wydaje się, co zrobi RPP w Polsce. Patrząc przez pryzmat lipcowej aktualizacji projekcji inflacyjnej NBP wydaje się, że do końca 2024 r. stopy procentowe pozostaną bez zmian. Stopniowe uwolnienie od lipca cen energii dla gospodarstw domowych w Polsce może podbić CPI r/r z 2,6% w czerwcu do blisko 5,0% w grudniu tego roku. Najnowsza prognoza NBP zakłada dalszy silny wzrost cen energii również w 2025 r., co mogłoby zdaniem ekspertów Banku podbić średnioroczny CPI z 3,7% w 2024 r. do 5,2% w 2025 r. Prezes NBP stwierdził nawet, że możliwość obniżki stóp procentowych w Polsce może pojawić się dopiero w 2026 r., jak inflacja zacznie spadać. Jesteśmy bardziej optymistyczni co do ścieżki CPI w przyszłym roku. W naszym scenariuszu może być ona o ok 1pp. niż w projekcji NBP. To, przy silnym spadku inflacji w drugiej połowie 2025 r. mogłoby otworzyć wówczas drogę do kolejnych w tym cyklu obniżek stóp procentowych w Polsce. Na możliwość rozważania kolejnych obniżek stóp procentowych w kraju w drugiej połowie przyszłego roku wskazał ostatnio Henryk Wnorowski, członek RPP. O tym, że w 2025 r. będzie przestrzeń na ostrożne obniżki stóp mówił też w połowie lipca Ludwik Kotecki z RPP.

oprac, e-mk, ppr.pl na podst źródło Biuro Prasowe PZU

_Facebook.jpg)

.png)

Zaloguj przez Facebook

Zaloguj przez Facebook